B站增收不增利 愛奇藝七年合計虧掉418億

過去幾年,娛樂圈最常被討論的是影視資本寒冬、臺退網進、影院虧損。但今年以來,連一定程度上受益于疫情的各大中長視頻平臺好像也不行了,選秀類綜藝熄火、影視項目被砍、愛奇藝裁員,悲觀的聲音不絕于耳。

而在資本市場上,各大視頻網站也是天上地下走了一遭,實在慘不忍睹。

在美國上市的愛奇藝股價從高點時的29美元跌到了低點時的2美元。截止3月30日股價5.02美元,總市值剩下43億美元。

在美國上市的B站股價從高點時的153美元跌到了低點時的17美元。截止3月30日股價29.72美元,總市值114億美元。

在國內上市的芒果超媒股價從高點時的92元跌到了最低時的28元。截止3月30日股價31.63元,總市值595億元。

這樣的境遇跟全球資本市場大環境脫不開關系,但同時也要看到,有些變化已經發生了,而且可能不可逆轉。通常我們會說,一家公司無論怎么被資本追捧,都有它的道理,那么一個行業的公司都大跌,當然也有它背后的邏輯。

現在可以明確看到的是,第一,視頻娛樂行業,甚至大到整個互聯網行業,過去的高估值得不到支撐了;第二,資本市場對視頻行業的燒錢沒有耐心了。

在全球經濟都在下行的大背景下,一切都變得更加務實,大家不再相信故事,而是看重明明確確的盈利數字。況且,整個視頻娛樂行業現在也沒有什么新故事可講。

因為騰訊視頻、優酷、西瓜視頻各自在騰訊集團、阿里集團、字節跳動旗下,沒有單獨上市,沒有詳盡的財務數據披露,我們只能從已經上市的愛奇藝、B站、芒果超媒(旗下有芒果TV)來看中長視頻網站當下面臨的現實。

愛奇藝:七年合計虧掉418億,收入開始停滯

愛奇藝的問題是營收增長停滯,虧損停不下來,現金流告急。

用通俗的話說,就是沒錢可燒了,再這么燒下去,會出問題的。不管用什么方法,做到盈虧平衡,保住公司正常運營,是當下最緊要的。

在2019年前,愛奇藝看起來還是健康的,雖然營收增速在逐年降低,凈虧損在逐年擴大,但至少經營現金流是正的,也就是有一定的自我造血能力。

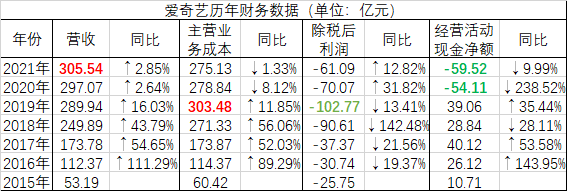

先看一張愛奇藝歷年營收、主營業務成本和凈利潤增速的對比表。

2015-2019年,是愛奇藝快速增長的幾年,2015年營收只有53.19億元,到2019年增長到了289.94億元,5年增長了5.45倍,這樣的增速放在資本市場是可以令人滿意的。

但這種增長背后存在兩個問題。

第一,增速在逐年下降而不是持續增長。2016-2019年,愛奇藝的營收同比增幅分別為111.29%、54.65%、43.79%、16.03%,到2019年,營收同比增幅16.03%,在互聯網的評估體系里,已經由快速增長逆轉成了慢速增長。

第二,這種增長是靠高消耗來維持的,從主營業務成本的增加就可以看出。2015-2019年,愛奇藝的主營業務成本跟營收一直在并行增長,且營收一直不能覆蓋主營業務成本。

結果就是連年虧損,看不到希望。2015-2019年,愛奇藝除稅后凈利潤分別為-25.75億元、-30.74億元、-37.37億元、-90.61億元、-102.77億元,虧損一年比一年高。

可以說,2019年是愛奇藝的轉折年,預示著燒錢模式要走到終點了。這一年,它的主營業務成本達到了新高,為303.48億元,凈利潤虧損也達到了新高,為-102.77億元。

2020年、2021年隱疾顯現,愛奇藝的經營活動現金流開始由正轉負,且下降幅度非常大。2019年,經營活動現金凈額為39.06億元,到2020年變為-54.11億元,2021年為-59.52億元,沒有好轉,還在惡化。

而2020年、2021年,愛奇藝的營收同比增幅只有2.64%、2.85%,出現了滯漲。

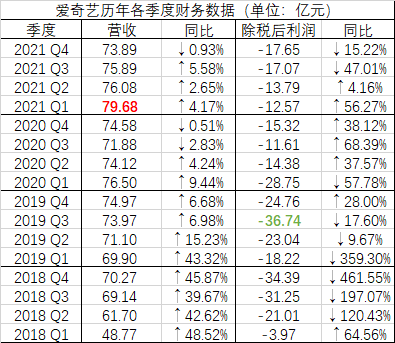

分季度來看,愛奇藝的營收在2021年第一季度達到巔峰,為79.68億元,接下來的三個季度,營收都是環比下降,似乎已經有了不可逆轉之勢。

2020年、2021年凈利潤繼續虧損,只是虧損額較2019年減少,但主營業務成本也在減少,也就是主要靠降本增效達成減虧,而不是靠業務的增長。

現金流是一家公司的血液,經營性現金流是正的,說明公司可以自己造血,經營性現金流是負的,公司就只能靠輸血,也就是融資,這是不可能一直持續下去的。

一方面,融資是需要付出利息的,增加了財務成本。

另一方面,現在的國際金融大環境下,在美國上市的中概股再想大筆融資談何容易。況且,整個互聯網行業,已經不再像以前那么受資本青睞了。

所以,務實地看,留給愛奇藝的似乎只有一條路,那就是繼續降本增效,而降本,愛奇藝已經開始執行了,縮減項目、大幅裁員,都是手段。

在發布財報后的分析師電話會議上,愛奇藝創始人龔宇表示,中國長視頻行業已經進入一個新的階段,特點是追求效率、追求減虧、最終追求盈利,重點已從搶占市場份額向提升運營效率轉變。愛奇藝的目標是實現2022全年non-GAAP運營層面盈虧平衡,并盡快實現季度non-GAAP運營層面盈虧平衡。不知這個目標能不能順利實現?

常被并列提起的騰訊視頻和優酷視頻,因為各自在騰訊集團和阿里集團旗下,沒有單獨上市,所以并沒有特別詳細的財務數據披露,但它們的商業模式相似,境況預計也差不多。

只是,愛奇藝作為獨立上市公司需要自負盈虧,騰訊視頻、優酷有多金親爹,輸血方面的渠道和優勢不同。

從規模來看,愛奇藝2021年第四季度日均總訂閱會員數為9700萬,不增反減。2020年末,愛奇藝訂閱會員規模為1.017億。2019年末,愛奇藝訂閱會員規模為1.07億。

騰訊截止2021年第三季度末的視頻付費會員數為1.29億,同比增長8%。早在2019年末,騰訊的視頻付費會員數就達到了1.06億,這兩年整體增幅不大。

優酷的最新訂閱會員數未知,可能遠低于騰訊視頻和愛奇藝。阿里集團在其2021年財報中只是提到,優酷日均付費用戶規模持續擴大,同比增長35%。

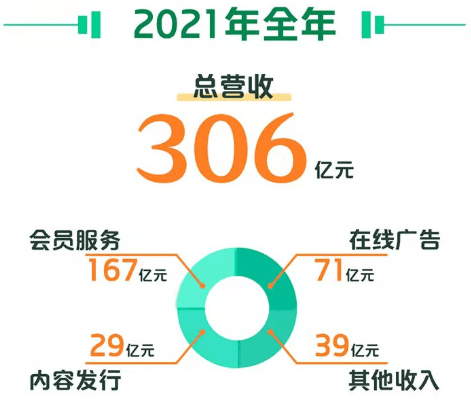

這三家視頻網站很相似,營收主要來自會員收入。以愛奇藝為例,其2021年營收中,會員服務占54.6%,在線廣告占23.2%,內容發行占9.5%,其他收入占12.75%。

當訂閱會員數增長放緩甚至停滯,增加收入靠什么呢?不斷的提價嗎?

作為一家長視頻行業的頭部公司,愛奇藝過去7年已經累計虧掉了418.4億元(除稅后利潤)。未來,它能為投資人帶來什么樣的回報呢?

B站:虧損持續擴大,增收不增利

如果用以上評價愛奇藝的各項指標分析B站,B站相對還是比較健康的。目前來看,B站還處在高速增長中,而愛奇藝已經進入了滯漲期,所處的發展階段不同。

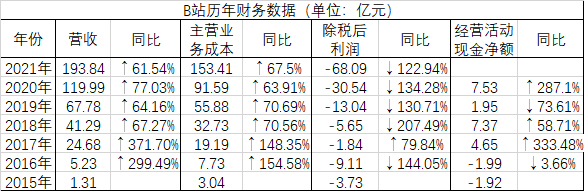

B站起步非常猛,尤其是2015-2017年,營收從1.31億元到5.23億元再到24.68億元,2016年同比增幅299.49%,2017年同比增幅371.70%,屬于超高速增長,勢不可擋。

2018-2021年,B站的營收增速放緩,年度同比增幅分別為67.27%、64.16%、77.03%、61.54%,雖然相比前些年下降了,但仍屬于高速增長,看不出有什么大問題。

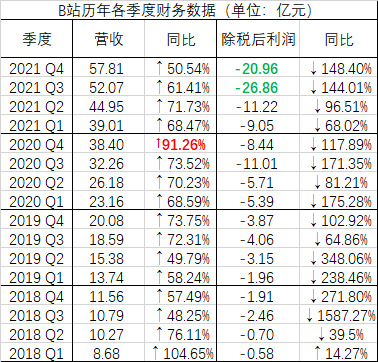

但如果留意季度營收,2021年是要給B站特別關注的。這一年,B站營收193.84億元,同比增長61.54%,而2020年的營收同比增幅是77.03%,2021年增速下降。

分季度看,2021年B站四個季度的營收同比增幅分別為68.47%、71.73%、61.41%、50.54%,第三、第四季度增速環比連續下滑,到第四季度跌到了50.54%,這是兩年半內的一次新低。

再看除稅后利潤,2017-2021年分別為-1.84億元、-5.65億元、-13.04億元、-30.54億元、-68.09億元,虧損一年比一年巨大,尤其是2020年、2021年,虧損額大幅放大。

五年來,B站的營收增長了7.85倍,凈利潤虧損增長了37倍,典型的增收不增利。

這五年,B站的營收一直能覆蓋主營業務成本,經營性現金流也持續為正,這是相比愛奇藝相對健康的地方。

但是2021年開始起了變化。根據三季度報,截止2021年第三季度末,B站經營活動現金流凈額為-20.24億元,而2020年為7.53億元;籌資活動現金流凈額為200.52億元,而2020年為83.35億元。

這說明,B站這家公司的整體運營成本在增加,造血能力在減弱,需要更多的籌資來輸血,這并不是一個好跡象。

好在,B站的用戶數還在快速增長,雖然增速也在放緩。而用戶規模的增長預示著有更多變現的可能,這是比三大長視頻網站更讓投資人樂觀的地方。

2021年第四季度,B站日活用戶7220萬,同比增長34%。日均用戶使用時長82分鐘。月均活躍用戶2.72億,同比增長35%。月均付費用戶2450萬,同比增長37%。

而且,中、長視頻結合,有UP主聚集的B站的商業模式跟三大長視頻網站不同,它有它的特色,二次元、動漫、年輕化,也可以稱之為“護城河”,很少有第二家直接競爭者。

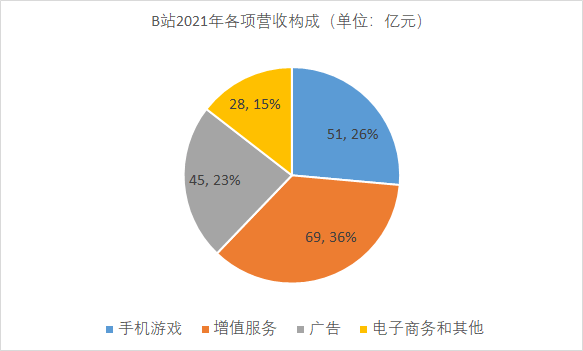

曾經,B站的營收支柱是游戲,現在變成了四大業務均衡發展,這從商業模式上來看是一種成功,對一家公司來說,多元化、各主營業務相互支撐比只有一種業務更安全。

上市前的2017年,B站全年營收24.68億元,其中游戲業務營收占比83.4%。

到了2021年,B站的游戲收入占比已經屈居第二,占比26%。包括會員收入、直播收入、其他增值服務在內的增值服務營收成了第一,占比36%。另外,廣告收入占比23%,電子商務和其他收入占比15%。

這幾大業務中,表現最亮眼的是廣告,2021年B站廣告收入45億元,同比增長145%。要知道,在疫情下,其他各大網站的廣告收入很多都是下降的。B站廣告收入的強增長證明了其品牌影響力的增強。

增值服務收入69億元,同比增長80%,也非常強勁。但這其中也有增速放緩的現實,畢竟,2020年這一塊業務也是高增長。分季度來看,2021年第四季度,增值服務收入同比增幅跌到了52%,而上年同期增值服務營收的同比增幅是118%。

電子商務及其他業務收入28億元,同比增長88%,成長速度很快。

唯一拉胯的是游戲。游戲業務收入51億元,同比僅增長6%,增速跌至歷史低谷。

作為起家業務,B站并非削弱了游戲,而是在游戲上在持續加大投入,而這并不能及時產生效果。據CEO陳睿的說法,B站已經建立了超過1000人的自研游戲團隊,多個項目正在并行研發中,預計今明兩年會陸續上線。

燒錢投入能否有正向的產出,這是B站未來要面臨的重大考驗。

管理團隊的目標是在預計用戶規模還會持續增長的幾年里,不斷加強商業化,2022年謹慎對待支出,縮小虧損幅度,到2024年實現盈虧平衡。

用通俗的話說,就是悠著點燒錢,養肥了抓緊“收割”,或者稱為“變現”,盡快實現盈利。

芒果超媒:規模越大投入越大,營收凈利增速雙下滑

不同于騰愛優和B站,依托湖南廣電的芒果超媒是幾大視頻網站里唯一盈利的,而且過去幾年一直高速成長,成了視頻娛樂行業唯一的大白馬。

但是2021年,財報數據開始不那么好看了。

根據業績快報,芒果超媒2021年營收153.53億元,同比增幅降為9.62%;凈利潤21.14億元,同比增幅降為6.63%。而2017-2020年,它的營收增幅分別為156.92%、16.80%、29.40%、12.04%,凈利潤增幅分別為974.96%、21.03%、33.59%、71.42%。

芒果超媒旗下有芒果TV、芒果互娛、芒果影視、芒果娛樂、天娛傳媒、快樂購、快樂通寶等公司和品牌,業務非常多,可以說覆蓋了娛樂全產業鏈。

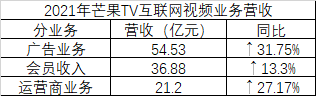

這其中真正重要的,就是芒果TV。2021年,芒果TV互聯網視頻業務貢獻了112.61億收入,占上市公司總營收的73.35%,所以看芒果超媒的前景,就看芒果TV的表現如何。

芒果TV互聯網視頻業務營收2021年的同比增幅是24.28%,而2020年的同比增幅是43.40%,很明顯,增速在放緩。

芒果TV的商業模式類似于騰愛優,主要有三大業務,包括廣告業務、會員業務、運營商業務,前兩大業務很好理解,騰愛優都有。

運營商業務指的是與各大運營商以及有線電視運營商等簽署合作協議,芒果超媒提供內容產品及配合市場推廣與營銷,運營商發展用戶,用戶訂購后,雙方對相關收入進行分成。

芒果TV不同的是,它的廣告收入至今仍然占大頭,而非會員收入。2021年,廣告、會員、運營商業務的營收分別為54.53億元、36.88億元、21.2億元,同比增幅分別為31.75%、13.3%、27.17%。

其中會員收入的同比增幅是最低的。

不過,比起虧損的幾大視頻網站,芒果超媒依然是很健康的,且會員增速是領先的。截止2021年末,芒果TV有效會員數5040萬,同比增長39.5%。只是,會員收入的增速跟不上會員數的增速,說明轉化率還是偏低。

芒果超媒的最大競爭力和不同是它有靠山湖南廣電,有天然的成本和渠道優勢。而在內容供給上,它也形成自己的特色,就是綜藝制作水平業內一絕,電視劇主打小而美,年輕化。也正是這樣的內容產出能力,保證了它的快速崛起。

但這種差異化優勢還不足以形成牢固的護城河,優秀的制作團隊可能被挖走,內容的產出也不穩定,并不能保證一直有爆款。整個娛樂圈的政策大環境、融資大環境,也都會影響內容的產出。而芒果超媒的第一大業務芒果TV互聯網視頻業務、第二大業務新媒體互動娛樂內容制作都極度依賴好內容的輸出。

可以看到的是,為了擴大規模和影響力,晉級為同騰愛優相當的一線平臺,芒果超媒在增加內容方面的投入,為此進行了多次大額融資,但這些投入最終能不能轉換為實際的產出,保持營收和凈利的持續增長,還得走一步看一步。