影視寒冬下!各大電視劇制作公司還活得好嗎?

最近財報季,各家上市公司都發布了2021年及2022年一季度業績報告。我們把目光聚焦到電視劇行業,看看各大長視頻平臺都在降本增效以求扭虧的背景下,作為供應商的電視劇制作公司,發生了哪些變化?活得是否還好?

總體來看,劇集領域有大大小小上萬家公司,但真正有行業地位的,也就十幾家。

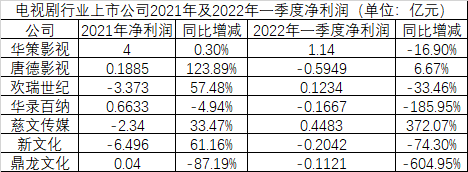

已經上市的有華策影視、華錄百納、唐德影視、鼎龍文化、慈文傳媒、歡瑞世紀、新文化、稻草熊娛樂(香港上市)、新麗傳媒(在香港上市公司閱文集團旗下),未上市的有檸萌影視(也稱檸萌影業)、正午陽光、耀客傳媒、五元文化、嘉行傳媒等。

另外,萬達電影、光線傳媒、華誼兄弟、北京文化、中國電影、橫店影視、幸福藍海等電影公司下面也都有電視劇業務,但相比它們的主業,電視劇的收入規模還相對很小。

我們選取了華策影視、檸萌影視兩家公司做樣本,來分析它們的經營情況。

從營收規模上看,華策影視是當之無愧的行業老大,檸萌影視排在第四。這兩家公司,一個在A股上市多年,有很厚的底子,一個是近些年崛起的新勢力,正在申請香港上市。它們的報告數據,基本能反應影視行業當下的境況。

表面光鮮

華策影視是電視劇領域的一哥,電視劇年產能規模穩居全行業第一。

2021年中國電視劇總體播出項目數從409部下降至341部,下降16.6%。

華策電視劇播出數量逆勢增長,從2020年的13部527集增長至2021年的19部665集(一部為跨年播出)。

其中7部電視劇占據各播出平臺年度播出前10位,頭部率占公司項目比例36.8%。

在騰訊視頻播放量前十的劇集中,華策占比30%,《有翡》《錦心似玉》《長歌行》分別以總點擊量56億、51億、34億占據前十榜單的第二、第五、第八。

在愛奇藝人氣指數前十的劇集中,華策占比20%,《一生一世》《周生如故》分別以人氣指數9208、8512分列前十榜單的第二、第九。

在芒果TV播放量前十的劇集中,華策占比20%,《八零九零》《沉睡花園》以總點擊量24億、11億位居第二、第十。

部均賣價收縮

這看起來是非常亮眼的成績,但表現在業績上卻是另一回事。

2021年,華策總營收38.07億,同比增長2%;凈利潤4億,同比增長0.3%。

雖然華策也有電影、影院、廣告、經紀、綜藝、音樂等業務,但電視劇一直是主心,2021年電視劇銷售收入31.71億,占總營收的83.3%。

從單部劇的收入來看,2021年前五大作品《我們的新時代》《鏡》《長歌行》《你是我的城池營壘》《八零九零》合計貢獻了14.54億元收入,部均銷售收入約2.908億。

相比幾年前,版權大劇的部均收入明顯在減少。

2020年,華策前五大作品《鹿鼎記》《有翡》《平凡的榮耀》《錦繡長歌》《我的時代,你的時代》合計收入21.71億元,部均收入4.346億。

2019年,華策前五大作品《愛情公寓5》《我的莫格利男孩》《下一站幸福》《外交風云》《加油,你是最棒的》合計收入16.26億元,部均收入3.252億。

2018年,華策前五大作品《天盛長歌》《橙紅年代》《蜜汁燉魷魚》《平凡的榮耀》《三生三世宸汐緣》合計收入32.57億元,部均收入6.514億。

2017年,華策前五大作品《創業時代》《時間都知道》《甜蜜暴擊》《老男孩》《談判官》合計收入24.71億元,部均收入4.942億。

2016年,華策前五大作品中,《孤芳不自賞》收入4.39億、《夏至未至》收入3.73億、《射雕英雄傳》收入3.40億、《三生三世十里桃花》收入3.01億、《誰是大歌神》收入2.59億,合計17.11億,部均收入3.424億。

可以看到,2016-2018年,頭部大劇的部均售價分別為3.424億、4.942億、6.514億,一路走高,2019年下降到部均3.252億,2020年反彈到部均4.346億,2021年降為部均2.908億。

雖然每部劇體量各不相同,如此簡單比較并不嚴謹,但從整體趨勢看,大劇部均售價跟整個行業的大趨勢是相吻合的。2019年、2020年正是電視劇行業嚴監管,演員限薪令、平臺降本增效開始啟動的轉折期。2021年,理應是進入見效期。

再換一個維度,看華策電視劇業務的毛利率,2016-2021年分別為23.85%、26.89%、23.77%、15.53%、25.31%、20.21%,2017年毛利率最高,近27%,2019年突然降到15.53%的新低,2021年為20.21%,比上年同期減少5.1%,為僅次于2019年的倒數第二低。

這說明,在行業整體收縮,平臺降本增效的情況下,作為供應商的電視劇公司,也不可避免地受到了影響。

靠版權開源

在這樣的情況下,華策也得努力開源,圍繞自己擁有的版權庫做文章,這可是一家內容生產商最大的財富。具體業務在兩方面,一是深挖版權價值,二是出海。

在華策近三十年的影視劇集產出和旗下佳韻社十余年的外部永久版權采購與運營支撐下,華策已成為國內影視永久版權庫體量領先的企業,擁有3萬集的版權資源,其中超過60%為永久版權。

隨著知識產權保護的加強、短視頻以及影視二創的發展,影視劇版權運營逐漸成為業績增長的一大亮點。2021年,華策完成了版權創業公司的組織和業務整合,版權創業公司實現歸母凈利潤5127萬元,較2020年增長38.61%,歸母凈利潤首次達到公司總利潤的12.8%。

海外銷售收入占總收入的比例還很小,2021年只有3.76%。

但有兩個好的趨勢,一是這個占比持續在提升,2016-2021年分別為0.85%、2.07%、1.58%、2.14%、2.41%、3.76%,增長很明顯。

二是海外業務的毛利率很高,2016-2021年分別為39.93%、53.71%、61.49%、75.96%、70.45%、86.27%,毛利率也持續在走高。

2021年海外業務的毛利率達到了86.27%的新高,而國內業務的整體毛利率只有20.18%,同比下降5.5%。

國內電視劇銷售毛利率低,但是在源源不斷地創造版權。而海外銷售雖然營收相對不高,但毛利率高,賣出去就是利。版權運營也是同樣的道理,依托已有版權,產生高毛利。

總體來看,出海和挖掘版權價值,對于熨平業績波動是有用的,但創造版權是一切衍生業務的基礎,一家內容公司在創造版權的過程中能否持續健康發展,是立足的根本。

壞日子剛開始?

從目前來看,華策作為行業領頭羊,一定程度上受到了大盤收縮的的影響,但這種影響才開始起作用,還遠不致命。

2022年第一季度,華策營收4.7億,同比下降66.38%;凈利潤1.14億,同比下降16.9%。

2021年四個季度,華策的總營收分別為14億、8.13億、7.54億、8.39億,2022年第一季度比去年任何一個季度的營收都低,這不是個好兆頭。

單集收入跌破千萬

如果說華策一家的情況可能是個例,并不能代表行業的全貌,那我們可以再看另一家營收規模為行業第四的檸萌影視,目前正在申請港股IPO,披露了招股說明書,里面有更多詳盡的數據披露。

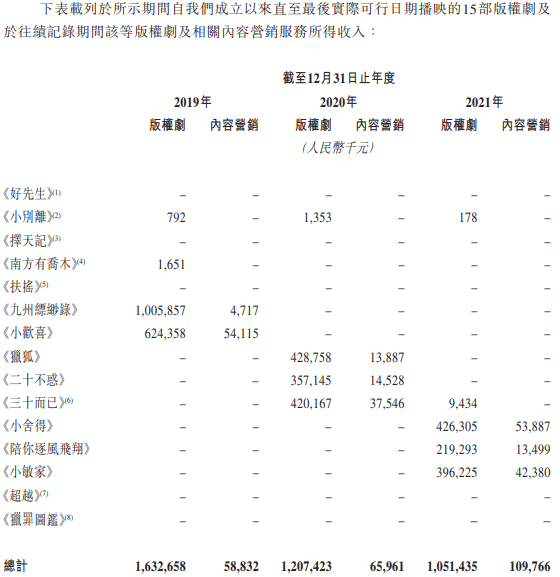

檸萌影視2019-2021年賣了8部版權劇。其中,2019年的《九州縹緲錄》收入10億,《小歡喜》收入6.24億;2020年的《獵狐》收入4.29億,《二十不惑》收入3.57億,《三十而已》收入4.2億;2021年的《小舍得》收入4.26億,《陪你逐風飛翔》收入2.19億,《小敏家》收入3.96億。

雖然題材和投資體量各不同,但如果從單集收入看,從這八部作品的售價有逐年往下走的趨勢。

2019年的玄幻劇《九州縹緲錄》單集收入1796萬,《小歡喜》單集收入1274萬。

2020-2021年,劇集的單集收入多數降到了1000萬以下,只有《小舍得》的單集收入是1015萬元。

檸萌影視的營收對此也有反映。2019-2021年,檸萌影視的版權劇播映權收入分別為16.33億元、12.07億元、10.51億元,降幅很明顯。

定制劇的行情似乎也沒那么好了,甚至可以說是變化巨大。

2019年,檸萌影視受雇于騰訊視頻為其制作了《全職高手》,獲得7310萬元收入。2021年,檸萌影視再服務于騰訊視頻制作了《千古玦塵》,收入2820萬。可以看到,不同年份,兩部定制劇的委托制作費差距非常大。

廣告主變多

當然,不全是喪消息,也有積極的方面。

跟華策影視一樣,檸萌影視的出海收入也在持續增長。另外,其披露的內容營銷服務的收入也在增長。

檸萌影視來自第三方發行商的收入占比2019-2021年分別為2.6%、2.8%、5.7%,這個來自第三方發行商的收入主要指的是海外市場發行的收入,可以看到占比提升很快。

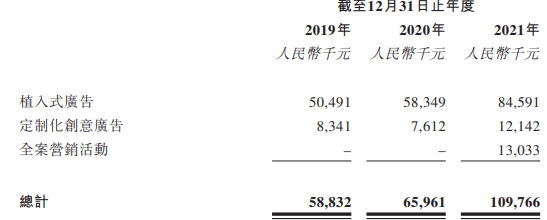

所謂內容營銷服務說白了就是廣告,包括植入廣告、在視頻網站播映時投放的定制創意廣告、針對廣告主的目標消費者量身定制的全案營銷活動。

檸萌影視內容營銷服務收入三年來持續在增加,2019-2021年收入分別為5883萬元、6596萬元、1.1億元,增幅分別為12%、67%。對應地,廣告客戶數也持續在增加,2019-2021年分別為29家、37家、61家。

具體到劇集,《小歡喜》《小舍得》《小敏家》的內容營銷服務收入最高,分別為5412萬元、5389萬元、4238萬元。

老四不如老大穩

各業務板塊的趨勢有好有壞,但總的來看,檸萌影視的業績是承壓的,經營上沒有已經在資本市場多年的老大華策影視那么穩。

2019-2021年,檸萌影視的收入分別為17.94億元、14.26億元、12.49億元,凈利潤分別為8040萬元、6255萬元、6091萬元,都是逐年下降。

華策影視2017年、2018年高光時刻的年度總營收分別達到了52.46億、57.97億,2019年暴跌至26.31億,2020年爬升至37.32億,2021年微增至38.07億。

2017-2021年,華策影視的凈利潤分別為6.34億、2.11億、-14.67億、3.99億、4億。2019年的巨額虧損包含了資產減值損失,當年華策為應收賬款、其他應收款、存貨、長期股權投資和商譽提資產減值準備共計13.1億。

在營收較過去大幅縮減的情況下,華策2020、2021年維持了4億左右的盈利,說明其在經營上相比同行還是很有獨到之處。

聚光燈下盡是殘酷

華策在財報中稱其規模是全行業第一,檸萌在招股書中引用第三方調研機構弗若斯特沙利文的資料,按2020年的收入計,檸萌在所有中國劇集公司中排名第四,在高度分散的劇集行業中,占總市場份額的2.9%。

弗若斯特沙利文的數據顯示,2020年全國有超過22500家電視劇相關公司,其中前五大劇集制作公司約占19%的市場份額。

擺在面前的事實是,行業老大辛辛苦苦干一年4億利潤,行業老四干一年6000萬利潤,而它們面對的未來趨勢還不美好。其他上萬家公司怎么活,可想而知了。

這是一個被聚光燈照射的行業,看起來光鮮亮麗,非常高大上,但底下,卻盡是殘酷。

分賬劇革命

還有一個全行業都不得不面對的變化。

電視劇分版權劇、定制劇、分賬劇。以前直至現在,頭部大公司主要還是以版權劇業務為主。

通常,在劇本完成之前,制片方就向播出平臺預售劇集并收取預付款,從簽訂協議到劇集首播期間,分期付款逐筆到賬,也就是說,只要保證劇集播出了,制片方就拿到了所有授權費。

除了授權費,還有“獎金”。如果播映的劇集在一定時間內貢獻超過規定數量的新會員訂閱或會員續訂,就超過規定數量的每個新會員訂閱或會員續訂平臺要給片方額外獎勵。

而定制劇是拿勞務費給平臺干活,風險更小,怎么播完全是平臺的事兒。

這兩種生意都是To B模式,平臺說了算。如果播出效果不好,平臺認栽。

但平臺也想降本增效,分擔風險,同時激發創新,回歸作為一個平臺的本質。現在,各家都在試水分賬劇。

分賬劇跟網絡電影,或者院線電影類似,是To C生意,收入有多少全看用戶的點擊觀看,而觀看量又依賴題材、明星、口碑、營銷、平臺給的曝光位置和時間等,對制片方來說,變量多了,風險大了,但暴富的機會也多了,如果產出一個爆款,收入是沒有上限的,相應的,如果無人問津,投資損失自己承擔。

對觀眾來說,有競爭和創新當然是好事,這樣創作者會更重視觀眾的喜好,而不僅僅是服務于金主爸爸。

設想這種模式如果能帶來活水,成為趨勢,未來可能對行業產生重塑,各家頭部公司也都得跳出安逸窩,適應來自市場的挑戰。

華策在年報行業分析里寫道:“隨著產業鏈各環節的成本回歸理性,產業鏈各參與方進一步聚焦創作本身,精品化進程明顯加快。以品質保障和市場化定價為基礎,結合創新激勵,以版權劇、定制劇、分賬劇等為代表的商業模式日趨成熟。新形勢下,企業更需要及時‘強身健體’、‘蹲好馬步’,適時修正發展戰略、靈活調整市場策略,保持發展的韌性。”

標簽: 檸萌影視 華策影視 中國電視劇總體播出項目 電視劇播出項目